銀行口座は複数作るべき?使い分ける際のメリット・デメリットを解説

本記事は、SBI新生銀行からのお知らせです。

持っている銀行口座は、給与振込用のメインバンクの口座が1つという人は多いかもしれません。複数の銀行口座を持つことで、「キャッシュカードや通帳、ID、パスワードの管理が大変そう」と思う人もいるでしょう。しかし、計画的な資金計画のためには、最低でも生活費の支出用と貯蓄用、2つ以上の口座を持っておくことがおすすめです。

この記事では、複数の銀行口座を持つことのメリット・デメリットや、口座を使い分けるときのコツを紹介していきます。

目次

-

1.銀行口座は複数持つべきか?

2.同じ銀行口座で複数の口座は作れるのか?

3.複数の銀行口座を使い分けるメリット

3-1.貯金が成功しやすい

3-2.金融機関の破綻リスクを回避できる

3-3.それぞれの銀行の得点を享受できる

4.複数の銀行口座を使い分けるデメリット

4-1.資金移動の際に振込手数料が発生する

4-2.管理の手間やコストがかかる

5.複数の銀行口座を使い分けるコツ

5-1.生活に必要なお金は1つの口座にまとめる

5-2.貯蓄用口座は目的別に分ける

6.複数口座を持つときの銀行の選び方

6-1.他行宛の振込手数料は?

6-2.銀行預金の金利は?

7.お金を貯めるためには複数口座の使い分けがおすすめ

銀行口座は複数持つべきか?

銀行口座は複数持つのがおすすめです。なぜなら、「目的に応じた使い分けができる」からです。例えば、生活費の支出用と貯蓄用の口座を別にしておけば、出費を抑えながら計画的な貯金につなげることができます。

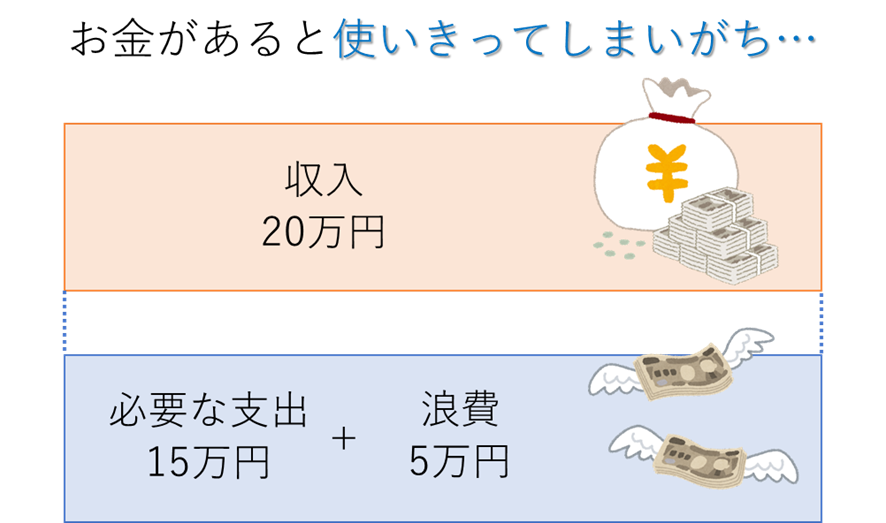

口座が1つしかない場合、すべての収入と支出は同じ場所で管理することになります。そうすると、日常的な支出と貯蓄に回すお金の線引きが曖昧になり、貯めたいと思っていたお金も結局は使ってしまうかもしれません。

こういった状態を表す「パーキンソンの法則」があります。1958年にイギリスの歴史学者・政治学者のパーキンソンが、「支出の額は、収入の額に達するまで膨張する」と提唱したものです。つまり、人は性質として「あるだけ使ってしまう」ため、生活費用の口座で貯蓄をしようとしても、なかなか難しいものなのです。

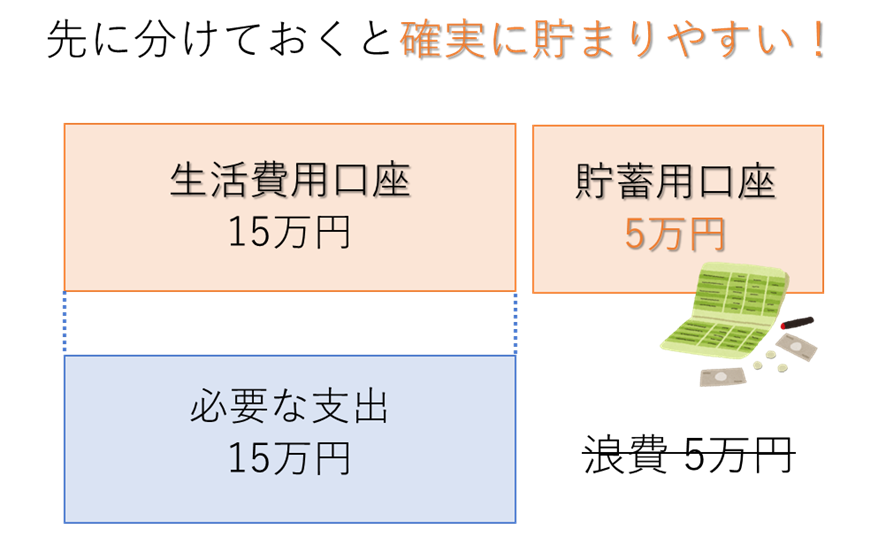

生活費用と貯蓄用の口座を分けて別に管理すれば、貯金に成功しやすい仕組みを作ることができます。具体的には、給料やボーナスが入金されたタイミングですぐに、貯金したい額を別の銀行の貯蓄用と決めた口座に移すのです。

最初に貯金分を横によけておくことで、生活用の口座は「あるだけ使っても大丈夫」な状態を作り出すことができるため、無理なく貯金がしやすくなります。この方法は「先取り貯蓄」と言い、貯蓄方法の王道として知られています。

このように、銀行口座をうまく使い分けることで貯金が成功しやすくなる仕組みを作るためにも、銀行口座は複数持っておくと良いでしょう。

同じ銀行で複数の口座は作れるのか?

複数の銀行口座を持ちたいと思ったとき、最初に浮かぶのはすでに使っている銀行でもう1つ口座を開設することではないでしょうか。しかし近年では、防犯上の理由で「1人あたり1口座のみ」と決まっているのが一般的です。

もし同じ銀行で1人が複数の口座を簡単に持てるとなると、他人に銀行口座を譲渡しやすくなり(口座の譲渡は法律で禁止されています。)、買い取った業者が不正な資金を正当な手段で得たお金と見せかけたりしやすくなります。そのため、同じ銀行で複数の口座を作ることは基本的には断られるのです。

もちろん、「円普通預金と円定期預金と外貨預金を持つ」など、同じ銀行でいろんな種類の預金を同時に持つことはできます。また、事業を行っている方は、個人の生活資金を入れて使う口座とは別に、事業用に使う口座を作れるといったケースはあります。

ただし、基本的には1人1口座となるため、複数の銀行口座を持ちたいと思ったら、2つ以上の銀行で口座を開設することを考えましょう。

複数の銀行口座を使い分けるメリット

2つ以上の銀行に口座を開設することは、どのようなメリットがあるのでしょうか。いくつか詳しく見ていきましょう。

貯金が成功しやすい

冒頭で紹介したとおり、生活費用の口座と貯蓄用の口座を分けて使うことで、貯金が成功しやすくなります。

生活費用の口座には、生活に必要な金額だけを入れておくようにします。すると、生活費用の預金残高が少なくなれば、自然と無駄遣いを避けることにつながります。また、貯蓄用の口座は、毎月またはボーナスのたびにお金を入れていきます。すると、預金残高が増える一方となるため、貯蓄することに喜びを感じやすくなります。

特に、口座にお金があると財布の紐がゆるむ人や、無駄遣いが多いと自覚している人、将来のために目標の貯蓄額が決まっている人などは、貯金は別口座で管理するのがおすすめです。

関連記事:先取り貯金とは?成功させるコツや収入に応じた目安を紹介

金融機関の破綻リスクを回避できる

もし金融機関が破綻したとしても、ペイオフという預金保険制度により、1,000万円までの元本と利息は、預金保険機構によって保証されます。ただし、1,000万円を超える分については保証されません。

そのため、1,000万円を超える預金がある場合は、1つの銀行に預けておくお金は1,000万円以内にし、複数の銀行の口座に分けておくと、万が一金融機関が破綻した場合のリスクに備えられます。

また、1つの銀行に預けているお金が1,000万円以下であっても、金融機関が破綻した場合、口座が一時的に利用できなくなります。そのため、お金を「引き出したいときに引き出せない」リスクを回避する意味でも、複数の銀行で口座を持つメリットがあるでしょう。

それぞれの銀行の特典を享受できる

複数の銀行口座を持つと、各銀行独自の特典を受けることができます。「他行宛の振込手数料が無料になる」「新規口座の開設でポイントが付与される」「特別金利の定期預金が預けられる」など、金融機関ごとに新規の口座開設や利用でさまざまな特典を受けられることはメリットでしょう。

複数の銀行口座を使い分けるデメリット

複数の口座を持つのはメリットがある一方で、押さえておきたいデメリットもあります。複数の口座を持つデメリットをご紹介します。

資金移動の際に振込手数料が発生する

口座から口座にお金を移動させるとき、銀行や支店が別であれば、どちらも自分名義であっても、振込手数料がかかることがあります。少額とはいえ、繰り返せば大きな金額になりますから、振込手数料の金額や、かかる条件は必ず確認しておきたいものです。

金融機関では、他行への振込が無料になるサービスを提供していることがあります。ただ、サービスを受けるには条件が設定されていることがあります。そのため、口座開設前にしっかり確認しておきましょう。

管理の手間やコストがかかる

収入や支出、貯蓄の用途に応じて複数の口座でお金の出入りを把握する必要があるため、管理の手間は増えることになるでしょう。口座ごとに通帳やキャッシュカード、ID、パスワードが必要になりますから、それを把握して管理する必要があります。また、引っ越しによる住所変更なども、それぞれ行う必要があります。

複数の銀行口座を使い分けるコツ

複数の口座を持つことでメリットがありますが、その分管理に手間がかかる可能性があります。では、複数の銀行口座を効果的に使うにはどうしたらいいのでしょうか。ここでは、複数の銀行口座を使い分けるコツを解説します。

生活に必要なお金は1つの口座にまとめる

複数の口座を持つといっても、家賃や食費など、日常的に支出がある生活に必要なお金は、1つの口座にまとめておくと便利です。別々の口座で管理すると、お金を移動させるたびに手数料が発生したり、移動し忘れによる残高不足でクレジットカードの支払い分が引き落とせなかったりといった事態が起こるかもしれません。

貯蓄用口座は目的別に分ける

貯蓄用口座については、目的別、つまりお金の使い道ごとに預金種類を分けて預けておくのがおすすめです。使い道がはっきりしていると、そのほかの理由では貯金に手をつけにくくなるため、確実に貯まりやすくなります。

例えば、冠婚葬祭や家電の故障など、臨時出費に使う用のお金は、貯蓄用口座の「円普通預金」へ。ある程度まとまった額で、しばらく使わないお金は「円定期預金」へ。円定期預金は、あらかじめ預け入れ期間を決めておくことで、満期日まで原則引き出すことができません。お車や住宅購入のための資金など、数ヵ月~数年後に予定しているイベント用のお金を置いておきたいときなどに活用できます。

あるいは、目標額に向けて少しずつ貯金したいときは、「積立円定期預金」もおすすめです。積立円定期預金は、毎月決まった日に決まった金額を積み立てる円預金で、結婚式の費用、子供の教育費、老後資金など、ライフイベントの出費に備えて、計画的に貯蓄が進められます。

複数口座を持つときの銀行の選び方

複数の銀行口座を持つためには、新しく銀行口座を開設する必要があります。銀行を選ぶ際に注目していただきたいのは、その銀行のサービス内容です。

複数の銀行口座を使って効率的に資産形成するためには、「他行宛の振込手数料」や「銀行預金の金利」に注目して銀行を選びましょう。

他行宛の振込手数料は?

1人で複数の銀行で口座を持つ場合、資金移動のために振込を行う可能性が高くなります。そのため、他行宛の振込手数料が一定回数まで無料になる銀行を使うと、手数料の負担を減らすことができます。

他行宛の振込手数料は、通常は有料です。無料となる場合でも、回数が制限されているのが一般的です。無料となる回数は、預金者がどのくらいその銀行を利用しているか等によって決められた独自のランクによって変わることがあるので、よく確認しましょう。

例えばSBI新生銀行の場合は次の表の通りです。他行に無料でネット振込ができる回数は、月1回~月50回と大きく差があります。そのため、自分が当てはまりそうなランクのサービス内容を確認したうえで銀行を選ぶようにしましょう。

| ランク | スタンダード | シルバー | ゴールド | プラチナ | ダイヤモンド | |

|---|---|---|---|---|---|---|

| インターネットによる他行宛振込手数料 | 無料回数 | 月1回 | 月3回 | 月5回 | 月10 回 | 月50回 |

| 上記回数を超える場合の手数料 | 214円/回 | 110円/回 | 110円/回 | 75円/回 | 75円/回 | |

資料:SBI新生銀行公式サイト(2023年9月時点)の情報をもとに作成

なお、同じ銀行宛の振込なら、手数料が無料になる銀行も少なくありません。夫婦や家族で使う銀行をそろえると、振込手数料の負担はさらに抑えやすくなります。

SBI新生銀行のネット振込手数料はこちら

銀行預金の金利は?

新しく銀行口座を作る際は、「預金金利」にも注目しましょう。金利が高い銀行を選ぶことで、貯めたお金を「増やす」ことがしやすくなります。

生活費用の口座として使うことが目的なら、円普通預金の金利が大事ですね。一方で、貯蓄用口座に使う場合は、円普通預金だけでなく円定期預金の金利にも注目すると良いでしょう。

最近の銀行預金の金利は、振込手数料の無料回数と同様に、預金者のランクが高くなるほど預金金利が高くなる銀行が増えています。比較的簡単にランクを高くすることができる(=金利が高くできる)銀行を選ぶと良いでしょう。

SBI新生銀行の場合を例にすると、SBI証券との口座連携サービス「SBI新生コネクト」を利用することで、翌々月からダイヤモンドのステージになります。ダイヤモンドの人の円普通預金の金利は、年0.10%(税引前)です。スタンダードの人の金利である年0.001%(税引前/預入金額1,000万円未満)と比べると大幅に高くできます。(2023年10月10日現在の金利)

このように、銀行によってさまざまなサービスがあります。新しく銀行口座を作るときは、自分にとってメリットが大きな銀行を選ぶようにしましょう。

お金を貯めるためには複数口座の使い分けがおすすめ

複数の銀行で口座を持つ一番のメリットは、日常的な支出と貯蓄に回すお金の線引きが明確になることで、「お金が貯まりやすくなる」ことです。貯蓄用のお金を分けておくことで、「ついつい使ってしまった」ということがなく、貯金に成功しやすくなるでしょう。

2つ目以降の銀行口座を開設する際は、振込手数料や預金金利など、魅力が多い銀行を選ぶと良いですね!

※2023年9月時点の情報をもとに執筆しています。

執筆者プロフィール

張替愛

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。