まとまったお金の預け先はどうする?種類ごとに預け先を解説!

本記事は、SBI新生銀行からのお知らせです。

住宅購入や教育資金、老後のためなどに用意しておくためのまとまったお金。しかし、せっかく一生懸命貯めたお金でも、つい気が緩んで使ってしまうことがあります。また、貯めたお金を銀行の普通預金口座に入れておくだけでなく、投資信託、財形貯蓄制度、NISAやiDeCo(個人型確定拠出年金)などの資産運用を行うことで金を増やしたいと考える人もいるでしょう。

そこで今回は、まとまったお金のおすすめの預け先を、種類ごとに解説していきます。

目次

まとまったお金の種類

そもそも、まとまったお金の種類には「日常生活費」「生活防衛資金」「ライフイベント資金」「老後資金」の大きく4つがあります。それぞれ詳しく見ていきましょう。

普段使う「日常生活費」

日常生活費とは、普段の生活で使う食費や交際費、家賃、光熱費などのお金です。手取り収入=日常生活費ではなく、あくまで生活費として使う分を指し、普段の支出をもとに算出する必要があります。クレジットカードの支出が多いケースでは、「毎月の生活費がいくらか把握していない」という人が少なくありません。また、年収に占める賞与割合が高い人は、「毎月の収支が赤字で、賞与で赤字が埋め合わされる」という状態になっていることがめずらしくありません。もちろん年間を通して、黒字であれば大きな問題にはなりませんが、貯蓄や投資に振り向けられる余剰資金が見える化できていないと、資産形成の計画が立てにくくなってしまいます。日常生活費が明確になっていない人は、家計簿を付けてみることをおすすめします。現在は家計簿アプリがさまざまな企業から提供されているので、いくつか使ってみることで、自身に合ったものを見つけてみましょう。

急な出費で必要な「生活防衛資金」

生活防衛資金とは、病気やケガなどで入院したり、休職や退職、会社の倒産など「不測の事態に対応するための資金」です。万が一のために生命保険や損害保険などでカバーしても、保険金給付までに時間がかかる可能性もあるので、当面の生活に困ることも考えられます。例えば子どもがいる夫婦の場合、毎月の日常生活費の6〜12倍が生活防衛資金の目安となります。つまり、収入がなくとも、半年から1年間は生活できる金額を用意すると良いということです。

また生活防衛資金は、冠婚葬祭など急な出費のときにも使う費用なので、日常生活費用の口座とは分けて管理しておきたいところです。日常生活費口座での管理が難しい場合は、あらかじめ別の口座を開設しておき、「特別支出口座」として、もしものときに引き出せるようにしておくと良いでしょう。

10年以内を目安に使う「ライフイベント資金」

ライフイベントとは、・結婚・出産・子育て・教育・進学・就職・住宅購入・退職など、生涯経験すると予想される出来事のことです。ライフイベント資金とは、その人生で起こる結婚資金、出産費用、住宅購入資金、車の購入、旅行、教育費など、ライフイベントで使うお金を指します。お金の管理方法は、元本が保証されている預金系商品やリスクの低い金融商品から、使う時期によって長期で運用できる金融商品で準備し、必要な時に引き出せるようにしておくと良いでしょう。

定年後の生活資金に充てる「老後資金」

現役引退後、定年退職後の生活費として使用する予定のお金が、老後資金です。現役引退後、公的年金収入だけでは補えない老後の生活資金として準備するお金です。これは、急に必要となるお金ではなく、老後まで時間がある場合は、資産運用などを通じて積極的に増やしていくことが大切です。すぐに引き出す必要がないので、長期的な運用方法を選択することができます。

まとまったお金はどこに預ける?

まとまったお金とは、普段の生活では使わない、日常生活費以外を指す場合が多いでしょう。目的があって貯めるお金ですから、安心できるところに預けたいものです。ここでは、普段使う「日常生活費」以外のまとまったお金、「生活防衛資金」「ライフイベント資金」「老後資金」をどこに預けるべきなのか解説します。

生活防衛資金:メイン口座とは別口座で管理

生活防衛資金は、いつ必要となるかわからないお金です。生活費として使い込んでしまうことなく、かつ必要なときにすぐに引き出せるところで、目減りするリスクを抑えておきたいところです。そのため、日常生活費の管理で使うメインの普通預金口座とは別に「特別支出口座」を開設し、そこに振り込んでおくか、もしくは元本が保証されている定期預金で管理するといいでしょう。

ライフイベント資金:使う時期に合わせて管理

使う時期が決まっているライフイベント資金も、できるだけリスクを抑えられる預け先で管理したいところです。前述のように、元本保証されている銀行の定期預金などが該当するでしょう。定期預金は1年、2年、3年などの預入期間を選べるため、お金が必要になるときまで、締め切りを設けて預け入れることができます。

そのほか、長期間使う予定のないライフイベント資金の預け先は、下記6つの選択肢も検討してみてください。なお、ライフイベント資金の性格や将来の使い道も踏まえて、預け先の検討を行うことが大切です。

①個人向け国債

個人向け国債は、国が個人向けに発行する債券です。国家が発行するため、ほかの金融商品と比べると安全性が高く、預金と比べると金利が高い傾向にあります(2023年10月24日現在、3年固定金利で表面利率、年率・税引前0.09%)。個人向け国債は、ペーパーレスで券面が発行されないので、証券の偽造、盗難、紛失の心配がありません。国債は国が財政破綻しない限り、償還日まで保有すれば元本割れすることはありません。償還日(国債の満期日)には投資した資金が戻ってきます。個人向け国債は、発行から原則1年間経過すれば、中途換金は可能です。ただし、直前2回分の税引後利息に相当する金額が差し引かれます。

個人向け国債は10年変動金利、3年固定金利、5年固定金利の3種類から選択でき、1万円単位と少額から投資できます。

②クレカ積立

クレジットカードを利用して投資信託などの金融商品を積立て、資産形成するサービスです。毎月決まった日に自分が選んだ金融商品を自動的にクレジットカード払いで購入するため、通常の買物と同様にポイントを獲得できます。また、クレカ積立であれば1度積立の設定をすれば、決まったタイミングで商品が購入されていきます。ほかのショッピング代金と一緒に積立金額がカード口座から引き落とされます。

クレジットカード会社と証券会社が提携しサービスを提供しています。

③つみたてNISA(ニーサ)

つみたてNISAを利用する方法です。2023年までのつみたてNISAは、年間40万円を投資額上限に、最大20年間は投資で得た利益にかかる税金が非課税となる制度です。主な対象商品の投資信託は、コストが低く、比較的リスクが抑えられる銘柄を金融庁が厳選しています。投資金額も金融機関によっては100円から少額で始められ、自動積立設定もできるので大きな手間がかかりません。資産運用のハードルが低く、ご自身のペースに合わせて投資することができます。よって、投資初心者の人も、利用しやすい制度といえるでしょう。

なお、2024年1月から始める新しいNISAにおいて設けられる「つみたて投資枠」の非課税投資枠は、年120万円に拡充されます。非課税で運用できる期間は恒久化されるため、自分のペースで長期的な資産形成を計ることができます。

つみたてNISAは、投資信託を一定期間ごとに同じ金額ずつ購入します。

一括で購入するのではなく、同じ金額分を継続して買い続けることで、投資商品の価格変動のリスクを軽減することが期待できます。

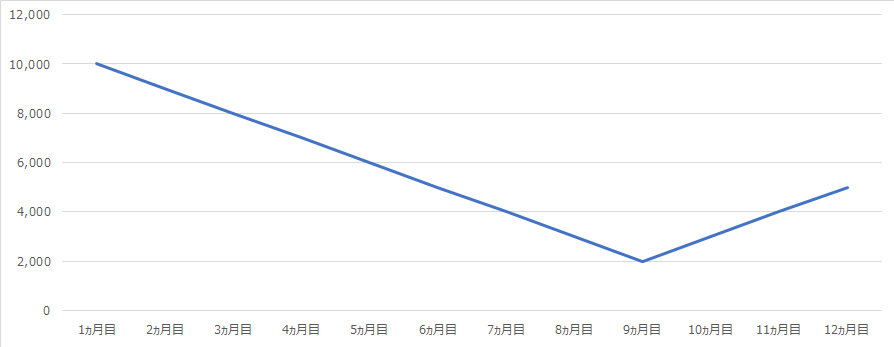

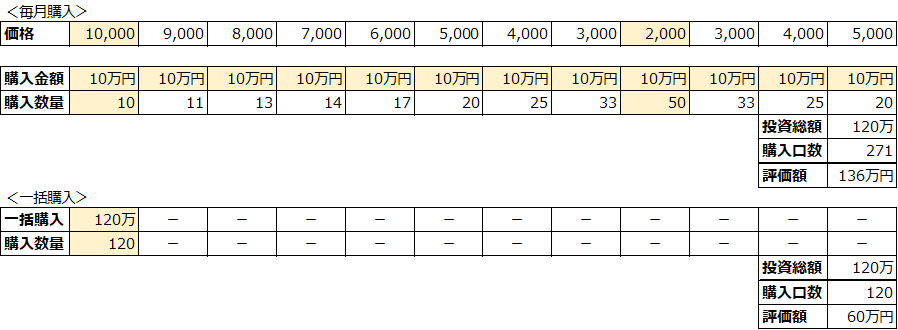

「毎月購入」により10万円ずつ購入した場合と、「一括購入」で価格が1万円の場合に例えば120万円購入した場合を比較してみましょう。

価格が1万円の場合、1万円で10口購入します。価格の変動により、値下がり時にはより多くの口数を、値上がり時には少ない口数を購入することができます。これにより平均購入単価を低くすることが期待できます。下図によると、12ヵ月目の基準価格×購入総口数 5,000円×271口=136万円になります。一方、一括購入の場合は購入時の価格を超えないと利益が出ません。

長期・積立・分散投資でリスクをコントロールする効果が期待できる

投資は、「長期」「積立」「分散」という3つのコツを活用することで、変動する価格のブレをコントロールしやすくなるといわれています。

つみたてNISAでは、長期間にわたり投資信託をコツコツ積立てていきます。また、投資信託とは、投資の専門家が複数の投資先に分散投資を行う金融商品であることから、ひとつの投資信託を買うことで複数の投資先に分散する効果が得られます。

つみたてNISAは、長期・積立・分散投資を後押しする資産形成の仕組みになっていると言えます。

「つみたてNISA」をクレカ積立により投資(購入)することも可能です。

クレジットカードの多くは、利用額に応じてポイントが還元され貯まっていきます。これは、つみたてNISAに利用した場合も同じです。つみたてNISAは、長期間継続して投資を行うため、クレジットカード決済を続けることで多くのポイントを得ることができます。

クレジットカード決済でつみたてNISAを始める際には、まず、クレジットカード決済ができる証券会社を探すところから始めましょう。そのうえで、各証券会社で使えるクレジットカードの種類、取扱っている投資信託、積立額に対するポイント還元率などを確認してみてください。

④外貨預金

近年、円安傾向の為替相場に伴い、注目が高まっているのが外貨預金です。円預金が低金利のため、資産運用の1つとして人気があります。主な通貨としては、米ドル、ユーロ、豪ドル等があげられます。円預金よりも高い金利の商品が多い傾向があります。金利が高いということは、もらえる利息が多いということです。

ところで、円安が進むと円の資産価値は相対的に下がり、輸入品の価格が高騰、インフレに繋がります。そのような場合に備えて、通貨分散のために外貨預金を保有しておくと、満期の時の為替レートが預け入れ時よりも円安になった場合は、「為替差益」を得ることもでき、一種のインフレ対策になるという利点があります。反対に円高による為替差損を被ることもありますが、円換算せずに外貨は外貨のまま運用または利用する方法も踏まえておかれるとよいでしょう。為替手数料と為替変動による元本割れのリスク、預金保険対象とならない点等も押さえておきましょう。これらの留意点については、各金融機関の外貨預金の商品説明書に記載されています。

⑤仕組預金

仕組預金は、金融商品の一種であり、預金にデリバティブを組み込んだものです。一般的に、銀行が提供する商品であり、商品ラインナップやそれぞれの商品の特性が銀行によってかなり異なります。たとえば、SBI新生銀行の場合、円建ての預金に段々と金利が上昇していくステップアップ条項を組み込んだタイプの仕組預金を取り扱っています。 円預金でなるべく高い金利を取りたい人には向いています。

また、円で預け入れ、満期金が外貨で償還される可能性がある条項を加えることで、かなり高い金利が付いているタイプの仕組預金もあります。外貨預金をスタートする前に、そもそもの外貨の買い付けのプロセスでこのような仕組預金を利用する人もいます。

仕組預金は、商品性をしっかり理解すると、魅力的な面が多い商品ですが、デリバティブを組み込んでいることから元本を大きく毀損する可能性があります。そもそも仕組みの理解が難しいこともあり、金融商品に対する知識がある人向けの商品です。また、多くの仕組預金は原則として中途解約はできません。流動性の高さ(換金の自由度)を求める人には向きません。仕組預金には長期の安定的な資産運用に向かない商品もありますので十分にご注意ください。

⑥財形住宅貯蓄

ライフイベントとして住宅購入やリフォームを考えているなら、まとまったお金の預け先として財形住宅貯蓄があります。財形貯蓄は、「勤労者財産形成促進制度」の一種で、企業と国が連携して導入している制度で、住宅購入やリフォームに利用できる財形住宅貯蓄のほかに、一般財形貯蓄と財形年金貯蓄があります。財形貯蓄制度が導入されている企業の従業員でなければ利用できませんが、給与天引きによって積立てができ、元利合計で550万円までが非課税になるというメリットがあります。

老後資金:リスクを抑えて増やす

老後資金は今すぐ使うお金ではないため、できるだけ増やしたいものです。そこで、老後資金の預け先のひとつとして、iDeCo(イデコ)が挙げられます。

iDeCoは自分で掛金を積み立てて資金を増やしていく、私的年金と呼ばれる制度です。公的年金に上乗せする形で、定年後の生活を支えてくれるお金となります。大きなメリットは、つみたてNISAと同様、運用益が非課税になるだけでなく、毎月の掛金が全額所得控除になることです。老後資金を少しずつ増やしながら、なおかつ運用中は節税効果も期待できるのです。

なお、老後資金などの長期で安定的な運用で大切なのは、「分散投資」と「積立」。分散投資とは、投資先を国内外、幅広く分散させることでリスク軽減する方法です。積立は、毎月1万円ずつを投資に回すなど、投資のタイミングを分散させる方法です。この点、iDeCoは対象となる商品が、投資信託というすでに投資先が分散された商品です。商品の購入方法も積立なので、自然とリスクを軽減しながら長期的な運用が可能な仕組みとなっています。

また、勤務先で導入されていれば、財形年金貯蓄制度を利用するのもいいでしょう。

まとまったお金は目的に合わせて預け先を考えよう

お金を貯めると考えたとき、一番身近な金融商品は普通預金という方が多いかもしれません。ただ、目的によっては他の選択肢も視野に入れた方がよいでしょう。

日常生活費や生活防衛資金のように、使う予定が決まっているまとまったお金は、銀行の普通預金、または定期預金など引き出しやすい場所に預けるのが基本です。一方で、ライフイベント資金の中でも10年以上先に使う予定のお金や老後資金は、iDeCoやつみたてNISAなどの資産形成支援制度を利用し長期的な資産運用で効率的に増やしていきましょう。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設執筆者プロフィール

寺澤真奈美

保険や金融商品の販売からは独立した立場で、個々のニーズに合わせた資金計画を提供することを得意とし、特に子育て世代から定評がある。また、通信費見直しアドバイザーしても高い評価を得ており、500件以上の通信費見直し実績を持つ。MVNO通信業者とのタイアップ企画実績もあり、その領域での知見も豊富。

個別相談から書籍やコラムの執筆、研修講師、テレビ・ラジオ・webメディアへの出演まで多岐に渡る。

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。